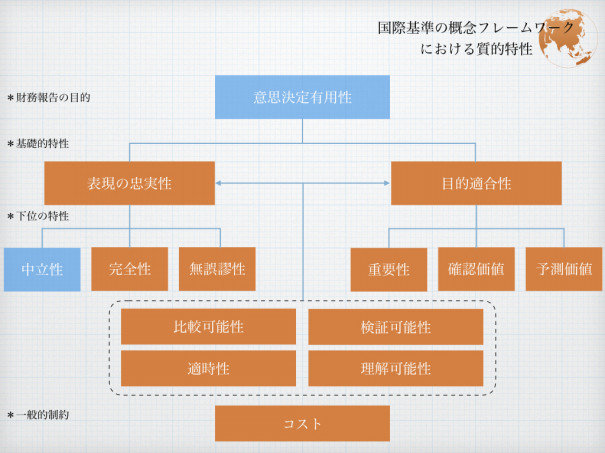

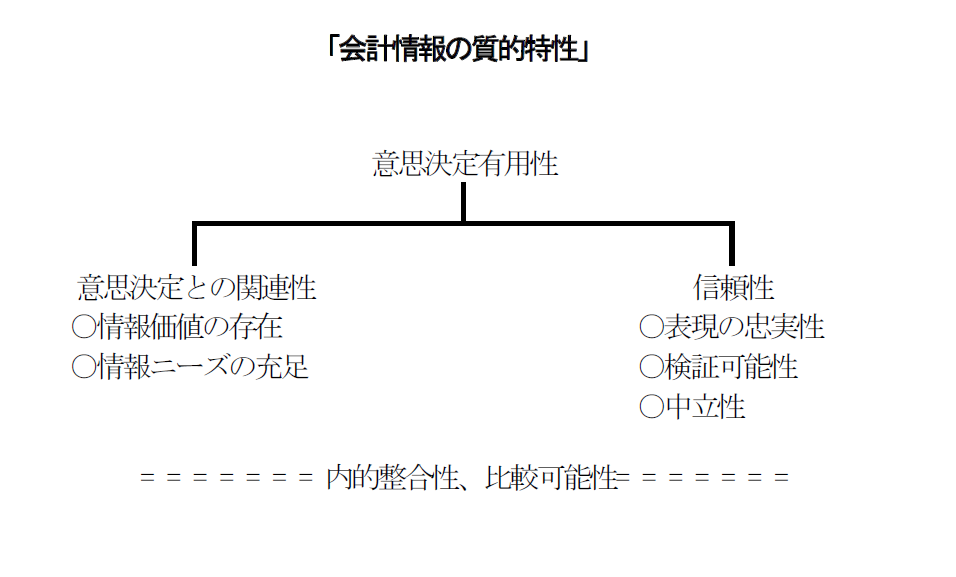

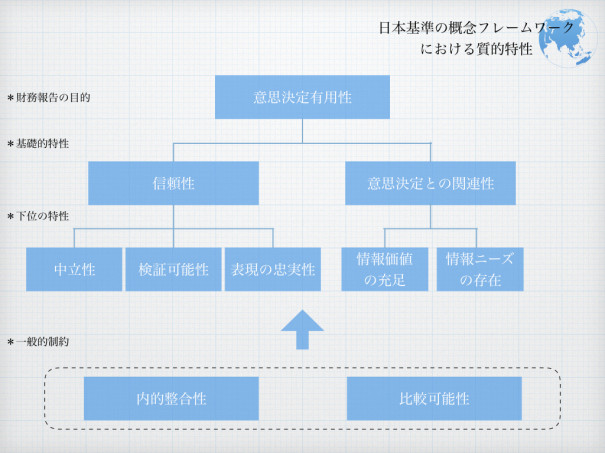

概念フレームワーク 質的特性

一行問題 概念フレームワークの質的特性について述べよ かいけいゾロリのきょうふのやかた

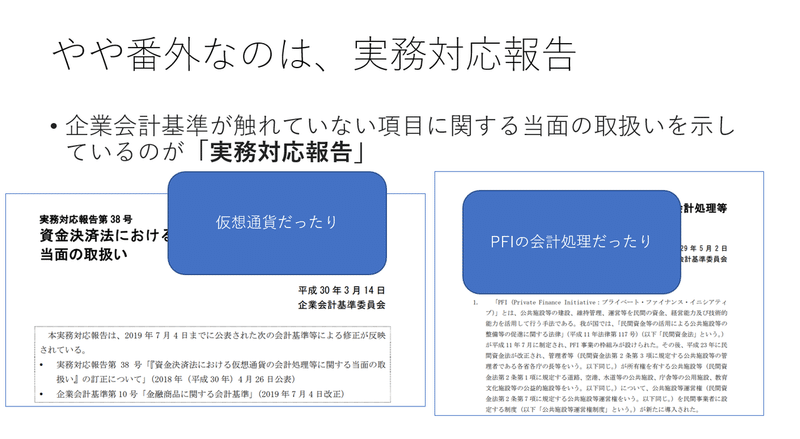

ire2pdfzscvs2m

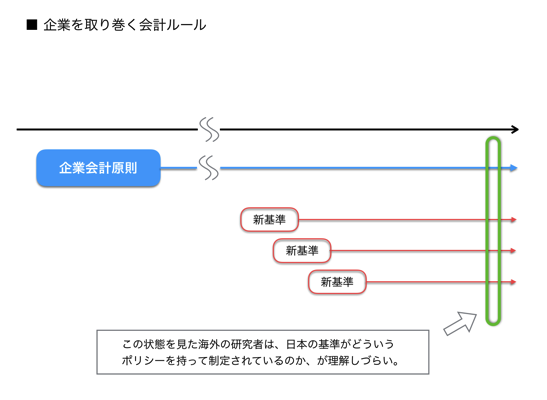

概念フレームワーク 企業会計原則の意義 上野 雄史 note

一行問題 概念フレームワークの質的特性について述べよ かいけいゾロリのきょうふのやかた

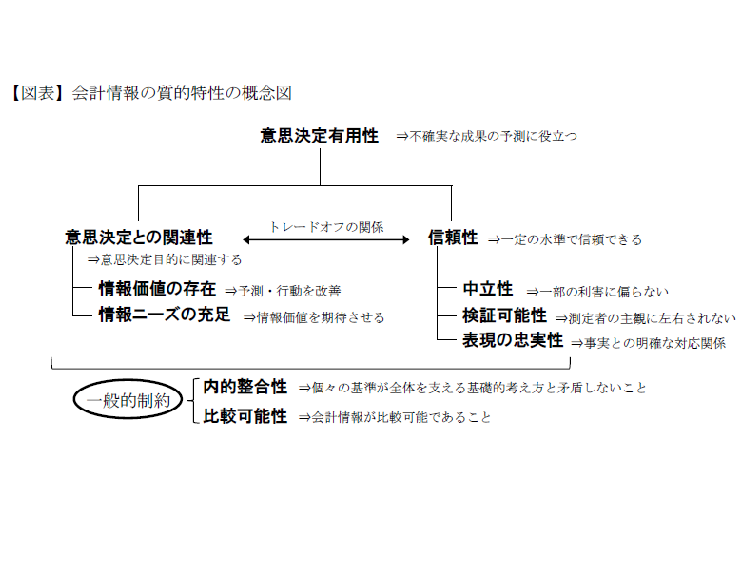

概念フレームワーク 有用な財務情報の質的特性 矢野譲公認会計士 税理士事務所

一行問題 概念フレームワークの質的特性について述べよ かいけいゾロリのきょうふのやかた

財務報告に関する概念フレームワーク の改訂の公表 情報センサー2018年6月号 ifrs実務講座 ey japan

第4回 ifrsの憲法と云われる 概念フレームワーク とは何ですか

よくわかる iasb概念フレームワーク シリーズ 2 第2回 財務報告の目的と有用な財務情報の質的特性 出版物 会計情報 デロイト トーマツ グループ deloitte

第4回 ifrsの憲法と云われる 概念フレームワーク とは何ですか

概念フレームワーク 寺田誠一会計著作集

hmv

kpmg international

uyhy2oh5mqq4dm

概念フレームワークとは 矢野譲公認会計士 税理士事務所

財務会計の概念フレームワーク conceptual framework japaneseclass jp

財務会計の概念フレームワーク conceptual framework japaneseclass jp

概念フレームワーク 有用な財務情報の質的特性 矢野譲公認会計士 税理士事務所

iasbは改訂概念フレームワークを公表する サービス ifrs デロイト トーマツ グループ deloitte

財務報告に関する概念フレームワーク の改訂の公表 情報センサー2018年6月号 ifrs実務講座 ey japan

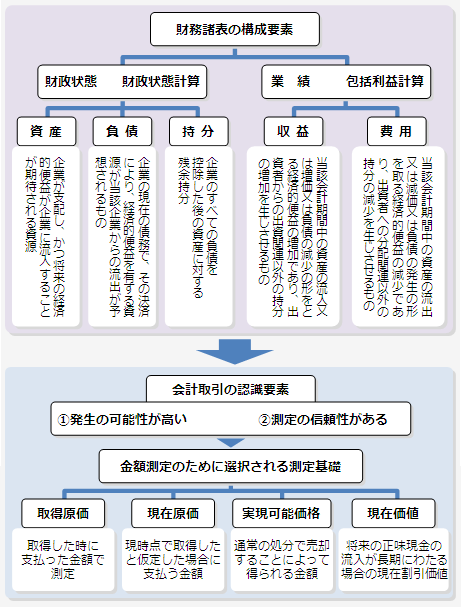

財務報告に関する概念フレームワークの設定 財務情報の質的特性を中心として 中山 重穂 本 通販 amazon

概念フレームワーク 企業会計原則の意義 上野 雄史 note